ಪೋಸ್ಟ್ ಆಫೀಸ್ POMIS ಯೋಜನೆ: ಪ್ರತಿ ತಿಂಗಳು Rs 9,250 ಆದಾಯ ಪಡೆಯುವ ಸುಲಭ ಮಾರ್ಗ

ಇಂದಿನ ಆರ್ಥಿಕ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ ಪ್ರತಿಯೊಬ್ಬರೂ ತಮ್ಮ ಭವಿಷ್ಯವನ್ನು ಸುರಕ್ಷಿತಗೊಳಿಸಲು ಉತ್ತಮ ಹೂಡಿಕೆ ಮಾರ್ಗಗಳನ್ನು ಹುಡುಕುತ್ತಿದ್ದಾರೆ. ಹಣ ಸಂಪಾದಿಸುವುದು ಒಂದು ಕಡೆ ಇದ್ದರೆ, ಅದನ್ನು ಸರಿಯಾದ ಜಾಗದಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿ ಭವಿಷ್ಯದಲ್ಲಿ ಸ್ಥಿರ ಆದಾಯ ಪಡೆಯುವುದು ಇನ್ನೊಂದು ಮುಖ್ಯ ವಿಷಯವಾಗಿದೆ. ಅನೇಕರು ಶೇರು ಮಾರುಕಟ್ಟೆ, ಮ್ಯೂಚುಯಲ್ ಫಂಡ್, ಬ್ಯಾಂಕ್ FD, ಚಿಟ್ ಫಂಡ್, ಖಾಸಗಿ ಹೂಡಿಕೆ ಯೋಜನೆಗಳಲ್ಲಿ ಹಣ ಹೂಡಿಕೆ ಮಾಡುತ್ತಾರೆ. ಆದರೆ ಈ ಎಲ್ಲಾ ಆಯ್ಕೆಗಳಲ್ಲಿ ಒಂದು ಸಾಮಾನ್ಯ ಸಮಸ್ಯೆ ಎಂದರೆ ರಿಸ್ಕ್. ಕೆಲವೊಮ್ಮೆ ಮಾರುಕಟ್ಟೆಯ ಏರಿಳಿತದಿಂದ ಲಾಭ ಕಡಿಮೆಯಾಗಬಹುದು ಅಥವಾ ಹಣದ ಸುರಕ್ಷತೆ ಬಗ್ಗೆ ಆತಂಕ ಉಂಟಾಗಬಹುದು.

ಇಂತಹ ಸಂದರ್ಭದಲ್ಲಿ ಸರ್ಕಾರದ ಭದ್ರತೆಯೊಂದಿಗೆ ಸ್ಥಿರ ಆದಾಯ ನೀಡುವ ಯೋಜನೆಗಳು ಜನರಿಗೆ ಹೆಚ್ಚು ಆಕರ್ಷಕವಾಗುತ್ತವೆ. ಅದರಲ್ಲೂ ವಿಶೇಷವಾಗಿ ಪೋಸ್ಟ್ ಆಫೀಸ್ ಯೋಜನೆಗಳು ಗ್ರಾಮೀಣ ಪ್ರದೇಶದಿಂದ ನಗರ ಪ್ರದೇಶದವರೆಗೂ ಜನರ ವಿಶ್ವಾಸವನ್ನು ಗಳಿಸಿವೆ. ಪೋಸ್ಟ್ ಆಫೀಸ್ ಮಾಸಿಕ ಆದಾಯ ಯೋಜನೆ ಅಥವಾ Post Office Monthly Income Scheme (POMIS) ಇಂತಹ ವಿಶ್ವಾಸಾರ್ಹ ಯೋಜನೆಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ.

ಈ ಯೋಜನೆಯ ಮೂಲಕ ನೀವು ಒಮ್ಮೆ ಹಣ ಹೂಡಿಕೆ ಮಾಡಿದರೆ ಮುಂದಿನ ಐದು ವರ್ಷಗಳವರೆಗೆ ಪ್ರತಿ ತಿಂಗಳು ನಿಗದಿತ ಆದಾಯ ಪಡೆಯಬಹುದು. ನಿವೃತ್ತರಾದವರು, ಹಿರಿಯ ನಾಗರಿಕರು, ಗೃಹಿಣಿಯರು, ಮಕ್ಕಳ ಭವಿಷ್ಯಕ್ಕಾಗಿ ಉಳಿತಾಯ ಮಾಡಬೇಕೆಂದುಕೊಳ್ಳುವವರು ಹಾಗೂ ಸುರಕ್ಷಿತ ಹೂಡಿಕೆ ಹುಡುಕುತ್ತಿರುವವರಿಗೆ ಈ ಯೋಜನೆ ಅತ್ಯುತ್ತಮ ಆಯ್ಕೆಯಾಗಿದೆ.

ಪೋಸ್ಟ್ ಆಫೀಸ್ ಮಾಸಿಕ ಆದಾಯ ಯೋಜನೆ ಎಂದರೇನು?

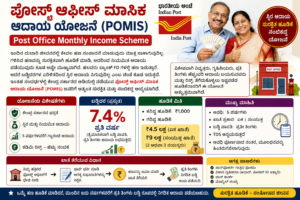

Post Office Monthly Income Scheme ಅಥವಾ POMIS ಎಂಬುದು ಕೇಂದ್ರ ಸರ್ಕಾರದ ಬೆಂಬಲ ಹೊಂದಿರುವ ಸಣ್ಣ ಉಳಿತಾಯ ಯೋಜನೆಯಾಗಿದೆ. ಈ ಯೋಜನೆಯನ್ನು ಭಾರತ ಸರ್ಕಾರದ ಅಡಿಯಲ್ಲಿ ಕಾರ್ಯನಿರ್ವಹಿಸುವ ಪೋಸ್ಟ್ ಆಫೀಸ್ ನಿರ್ವಹಿಸುತ್ತದೆ. ಈ ಯೋಜನೆಯಲ್ಲಿ ನೀವು ಒಮ್ಮೆ ನಿರ್ದಿಷ್ಟ ಮೊತ್ತವನ್ನು ಠೇವಣಿ ಇಟ್ಟರೆ, ಅದರ ಮೇಲೆ ಸರ್ಕಾರ ನಿಗದಿಪಡಿಸಿದ ಬಡ್ಡಿದರದಂತೆ ಪ್ರತಿ ತಿಂಗಳು ಬಡ್ಡಿ ಹಣ ಪಡೆಯಬಹುದು.

ಈ ಯೋಜನೆಯ ಪ್ರಮುಖ ಉದ್ದೇಶ ಜನರಿಗೆ ಸುರಕ್ಷಿತ ಹಾಗೂ ಸ್ಥಿರ ಆದಾಯ ಒದಗಿಸುವುದು. ಬ್ಯಾಂಕ್ FD ಗಳಲ್ಲಿ maturity ನಂತರ ಬಡ್ಡಿ ಸಿಗುವಂತೆಯೇ ಇಲ್ಲಿಗೆ ಪ್ರತಿ ತಿಂಗಳು ಆದಾಯ ಬರುತ್ತದೆ. ಇದರಿಂದ ನಿವೃತ್ತರು ಹಾಗೂ ಮಾಸಿಕ ಖರ್ಚುಗಳನ್ನು ನಿರ್ವಹಿಸಬೇಕಾದ ಕುಟುಂಬಗಳಿಗೆ ತುಂಬಾ ಸಹಾಯಕವಾಗುತ್ತದೆ.

POMIS ಯೋಜನೆಯ ಇತಿಹಾಸ ಮತ್ತು ಮಹತ್ವ

ಭಾರತದಲ್ಲಿ ಸಣ್ಣ ಉಳಿತಾಯ ಯೋಜನೆಗಳಿಗೆ ಬಹಳಷ್ಟು ಮಹತ್ವವಿದೆ. ವಿಶೇಷವಾಗಿ ಮಧ್ಯಮ ವರ್ಗ ಮತ್ತು ಗ್ರಾಮೀಣ ಜನರು ತಮ್ಮ ಹಣವನ್ನು ಸುರಕ್ಷಿತವಾಗಿ ಉಳಿಸಲು ಪೋಸ್ಟ್ ಆಫೀಸ್ ಯೋಜನೆಗಳನ್ನು ಹೆಚ್ಚು ಬಳಸುತ್ತಾರೆ. ಪೋಸ್ಟ್ ಆಫೀಸ್ ಯೋಜನೆಗಳ ಮೇಲೆ ಜನರ ವಿಶ್ವಾಸಕ್ಕೆ ಪ್ರಮುಖ ಕಾರಣ ಸರ್ಕಾರದ ಭದ್ರತೆ.

POMIS ಯೋಜನೆ ಹಲವು ವರ್ಷಗಳಿಂದ ಜನರಿಗೆ ಉತ್ತಮ ಸೇವೆ ನೀಡುತ್ತಿದೆ. ನಿವೃತ್ತಿ ನಂತರ ಮಾಸಿಕ ಆದಾಯ ಇಲ್ಲದವರಿಗೆ ಇದು ಒಂದು ಪಿಂಚಣಿ ರೀತಿಯ ಅನುಭವ ನೀಡುತ್ತದೆ. ಅನೇಕ ಹಿರಿಯ ನಾಗರಿಕರು ತಮ್ಮ ನಿವೃತ್ತಿ ಹಣವನ್ನು ಈ ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿ ಪ್ರತಿ ತಿಂಗಳು ಆದಾಯ ಪಡೆಯುತ್ತಿದ್ದಾರೆ.

ಈ ಯೋಜನೆಯ ಪ್ರಮುಖ ಉದ್ದೇಶಗಳು

- ಜನರಲ್ಲಿ ಉಳಿತಾಯದ ಅಭ್ಯಾಸ ಬೆಳೆಸುವುದು

- ಸುರಕ್ಷಿತ ಹೂಡಿಕೆ ಅವಕಾಶ ನೀಡುವುದು

- ಮಾಸಿಕ ಆದಾಯ ಒದಗಿಸುವುದು

- ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಆರ್ಥಿಕ ಭದ್ರತೆ ಒದಗಿಸುವುದು

- ಕಡಿಮೆ ರಿಸ್ಕ್ನೊಂದಿಗೆ ಉತ್ತಮ ಆದಾಯ ನೀಡುವುದು

- ಗ್ರಾಮೀಣ ಪ್ರದೇಶದ ಜನರಿಗೆ ಸುಲಭ ಹೂಡಿಕೆ ಮಾರ್ಗ ಒದಗಿಸುವುದು

POMIS ಯೋಜನೆ ಹೇಗೆ ಕೆಲಸ ಮಾಡುತ್ತದೆ?

ಈ ಯೋಜನೆಯಲ್ಲಿ ನೀವು ಒಮ್ಮೆ ನಿರ್ದಿಷ್ಟ ಮೊತ್ತವನ್ನು ಪೋಸ್ಟ್ ಆಫೀಸ್ನಲ್ಲಿ ಠೇವಣಿ ಇಡಬೇಕು. ಸರ್ಕಾರ ನಿಗದಿಪಡಿಸಿದ ಬಡ್ಡಿದರದ ಪ್ರಕಾರ ಪ್ರತಿ ತಿಂಗಳು ಬಡ್ಡಿ ಹಣ ನಿಮ್ಮ ಖಾತೆಗೆ ಜಮೆಯಾಗುತ್ತದೆ.

ಉದಾಹರಣೆಗೆ:

- ನೀವು ₹5 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿದರೆ

- ವಾರ್ಷಿಕ ಬಡ್ಡಿದರ 7.4% ಇದ್ದರೆ

- ವರ್ಷಕ್ಕೆ ₹37,000 ಬಡ್ಡಿ ಸಿಗುತ್ತದೆ

- ತಿಂಗಳಿಗೆ ಸುಮಾರು ₹3,083 ನಿಮ್ಮ ಖಾತೆಗೆ ಬರುತ್ತದೆ

ಇದರಿಂದ ನೀವು ಯಾವುದೇ ಹೆಚ್ಚುವರಿ ಪ್ರಯತ್ನವಿಲ್ಲದೆ ನಿಯಮಿತ ಆದಾಯ ಪಡೆಯಬಹುದು.

ಯಾರು ಈ ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಬಹುದು?

ಈ ಯೋಜನೆಗೆ ಭಾರತೀಯ ನಾಗರಿಕರು ಅರ್ಹರಾಗಿರುತ್ತಾರೆ.

ಅರ್ಹ ವ್ಯಕ್ತಿಗಳು:

- 18 ವರ್ಷ ಮೇಲ್ಪಟ್ಟ ಭಾರತೀಯರು

- ಜಂಟಿ ಖಾತೆ ತೆರೆಯಲು ಬಯಸುವ ದಂಪತಿಗಳು

- ಹಿರಿಯ ನಾಗರಿಕರು

- ನಿವೃತ್ತ ನೌಕರರು

- ಗೃಹಿಣಿಯರು

- ಮಕ್ಕಳ ಪರವಾಗಿ ಪೋಷಕರು

ಅರ್ಹರಲ್ಲದವರು:

- ಅನಿವಾಸಿ ಭಾರತೀಯರು (NRI)

- HUF (Hindu Undivided Family)

- ಕೆಲವು ಖಾಸಗಿ ಸಂಸ್ಥೆಗಳು

ಕನಿಷ್ಠ ಮತ್ತು ಗರಿಷ್ಠ ಹೂಡಿಕೆ ಮಿತಿ

ಕನಿಷ್ಠ ಹೂಡಿಕೆ

ಈ ಯೋಜನೆಯಲ್ಲಿ ಕನಿಷ್ಠ ₹1,000 ಇಂದಲೇ ಖಾತೆ ಆರಂಭಿಸಬಹುದು.

ಗರಿಷ್ಠ ಹೂಡಿಕೆ

Single Account:

- ಗರಿಷ್ಠ ₹9 ಲಕ್ಷ ವರೆಗೆ ಹೂಡಿಕೆ ಮಾಡಬಹುದು.

Joint Account:

- ಗರಿಷ್ಠ ₹15 ಲಕ್ಷ ವರೆಗೆ ಹೂಡಿಕೆ ಮಾಡಬಹುದು.

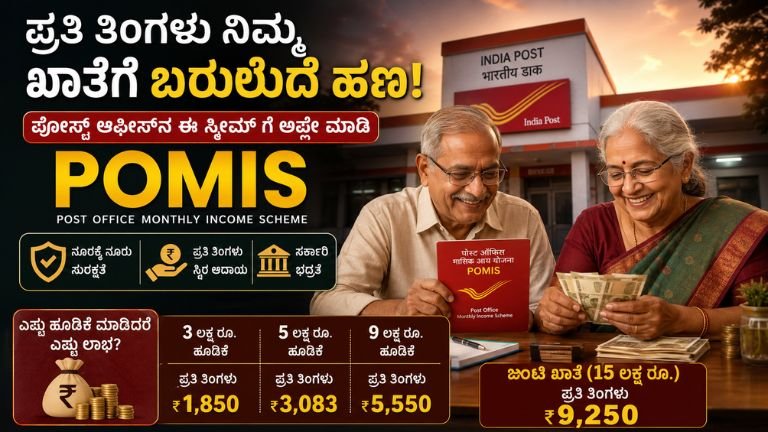

ಎಷ್ಟು ಹೂಡಿಕೆ ಮಾಡಿದರೆ ಎಷ್ಟು ಆದಾಯ?

Rs 3 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿದರೆ

- ತಿಂಗಳಿಗೆ ಸುಮಾರು ₹1,850

- ವರ್ಷಕ್ಕೆ ಸುಮಾರು ₹22,200

Rs 5 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿದರೆ

- ತಿಂಗಳಿಗೆ ಸುಮಾರು ₹3,083

- ವರ್ಷಕ್ಕೆ ಸುಮಾರು ₹37,000

Rs 9 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿದರೆ

- ತಿಂಗಳಿಗೆ ಸುಮಾರು ₹5,550

- ವರ್ಷಕ್ಕೆ ಸುಮಾರು ₹66,600

Rs 15 ಲಕ್ಷ ಜಂಟಿ ಖಾತೆ ಹೂಡಿಕೆ ಮಾಡಿದರೆ

- ತಿಂಗಳಿಗೆ ಸುಮಾರು ₹9,250

- ವರ್ಷಕ್ಕೆ ಸುಮಾರು ₹1,11,000

ಈ ಯೋಜನೆಯ ಪ್ರಮುಖ ವೈಶಿಷ್ಟ್ಯಗಳು

1. ಸರ್ಕಾರದ ಭದ್ರತೆ

POMIS ಯೋಜನೆ ಭಾರತ ಸರ್ಕಾರದ ಬೆಂಬಲ ಹೊಂದಿರುವುದರಿಂದ ಹಣ ಸಂಪೂರ್ಣ ಸುರಕ್ಷಿತವಾಗಿರುತ್ತದೆ.

2. ಪ್ರತಿ ತಿಂಗಳು ಆದಾಯ

ಇದು ಮಾಸಿಕ ಆದಾಯ ಯೋಜನೆ. ಆದ್ದರಿಂದ ತಿಂಗಳಿಗೆ ಒಂದು ನಿಗದಿತ ಮೊತ್ತ ನಿಮ್ಮ ಖಾತೆಗೆ ಬರುತ್ತದೆ.

3. ಕಡಿಮೆ ರಿಸ್ಕ್

ಶೇರು ಮಾರುಕಟ್ಟೆಯಂತೆ ಏರಿಳಿತ ಇಲ್ಲ. ಹಣ ಕಳೆದುಕೊಳ್ಳುವ ಅಪಾಯ ಬಹಳ ಕಡಿಮೆ.

4. ಜಂಟಿ ಖಾತೆ ಸೌಲಭ್ಯ

ಪತಿ-ಪತ್ನಿ ಸೇರಿ ಜಂಟಿ ಖಾತೆ ತೆರೆಯಬಹುದು.

5. ಮಕ್ಕಳ ಹೆಸರಿನಲ್ಲಿ ಖಾತೆ

10 ವರ್ಷ ಮೇಲ್ಪಟ್ಟ ಮಕ್ಕಳ ಹೆಸರಿನಲ್ಲಿ ಖಾತೆ ತೆರೆಯಬಹುದು.

6. ನಾಮಿನಿ ಸೌಲಭ್ಯ

ಖಾತೆದಾರರಿಗೆ ಏನಾದರೂ ಅನಾಹುತವಾದರೆ ಕುಟುಂಬದವರು ಹಣ ಪಡೆಯಬಹುದು.

7. ಗ್ರಾಮೀಣ ಪ್ರದೇಶದಲ್ಲೂ ಲಭ್ಯ

ದೇಶದ ಬಹುತೇಕ ಎಲ್ಲಾ ಪೋಸ್ಟ್ ಆಫೀಸ್ಗಳಲ್ಲಿ ಈ ಯೋಜನೆ ಲಭ್ಯವಿದೆ.

POMIS ಯೋಜನೆಯ ಲಾಭಗಳು

ಸ್ಥಿರ ಆದಾಯ

ನಿಮಗೆ ಪ್ರತೀ ತಿಂಗಳು ಖಚಿತ ಆದಾಯ ಸಿಗುತ್ತದೆ. ಇದು ನಿವೃತ್ತರು ಮತ್ತು ಗೃಹಿಣಿಯರಿಗೆ ತುಂಬಾ ಸಹಾಯಕ.

ಸುರಕ್ಷಿತ ಹೂಡಿಕೆ

ಸರ್ಕಾರದ ಬೆಂಬಲ ಇರುವುದರಿಂದ ಯಾವುದೇ ರಿಸ್ಕ್ ಇರುವುದಿಲ್ಲ.

ಸುಲಭ ಪ್ರಕ್ರಿಯೆ

ಖಾತೆ ತೆರೆಯುವ ವಿಧಾನ ಬಹಳ ಸರಳವಾಗಿದೆ.

ಕಡಿಮೆ ದಾಖಲೆಗಳು

ಅತ್ಯಲ್ಪ ದಾಖಲೆಗಳೊಂದಿಗೆ ಖಾತೆ ತೆರೆಯಬಹುದು.

ಬಡ್ಡಿ ನೇರವಾಗಿ ಖಾತೆಗೆ

ಬಡ್ಡಿ ಹಣವನ್ನು ನೇರವಾಗಿ ಪೋಸ್ಟ್ ಆಫೀಸ್ ಉಳಿತಾಯ ಖಾತೆಗೆ ಜಮೆ ಮಾಡಲಾಗುತ್ತದೆ.

ಖಾತೆ ತೆರೆಯಲು ಬೇಕಾಗುವ ದಾಖಲೆಗಳು

- ಆಧಾರ್ ಕಾರ್ಡ್

- ಪಾನ್ ಕಾರ್ಡ್

- ವಿಳಾಸದ ಪುರಾವೆ

- 2 ಪಾಸ್ಪೋರ್ಟ್ ಸೈಜ್ ಫೋಟೋಗಳು

- ಮೊಬೈಲ್ ಸಂಖ್ಯೆ

- ಪೋಸ್ಟ್ ಆಫೀಸ್ ಉಳಿತಾಯ ಖಾತೆ

ಖಾತೆ ತೆರೆಯುವ ವಿಧಾನ

ಹಂತ 1:

ನಿಮ್ಮ ಹತ್ತಿರದ ಪೋಸ್ಟ್ ಆಫೀಸ್ಗೆ ಭೇಟಿ ನೀಡಿ.

ಹಂತ 2:

POMIS ಅರ್ಜಿ ಫಾರ್ಮ್ ಪಡೆದುಕೊಳ್ಳಿ.

ಹಂತ 3:

ಅಗತ್ಯ ಮಾಹಿತಿಯನ್ನು ಸರಿಯಾಗಿ ಭರ್ತಿ ಮಾಡಿ.

ಹಂತ 4:

ದಾಖಲೆಗಳನ್ನು ಜೋಡಿಸಿ.

ಹಂತ 5:

ಹಣವನ್ನು ನಗದು ಅಥವಾ ಚೆಕ್ ಮೂಲಕ ಠೇವಣಿ ಮಾಡಿ.

ಹಂತ 6:

ಖಾತೆ ತೆರೆಯಲ್ಪಟ್ಟ ಬಳಿಕ ಪಾಸ್ಬುಕ್ ಪಡೆಯಿರಿ.

ಬಡ್ಡಿದರ ಹೇಗೆ ನಿಗದಿಯಾಗುತ್ತದೆ?

POMIS ಬಡ್ಡಿದರವನ್ನು ಕೇಂದ್ರ ಸರ್ಕಾರ ತ್ರೈಮಾಸಿಕವಾಗಿ ನಿಗದಿಪಡಿಸುತ್ತದೆ. ಮಾರುಕಟ್ಟೆ ಪರಿಸ್ಥಿತಿಯ ಆಧಾರದ ಮೇಲೆ ಬಡ್ಡಿದರ ಏರಿಳಿತವಾಗಬಹುದು.

ಆದರೆ ನೀವು ಖಾತೆ ತೆರೆಯುವ ಸಮಯದಲ್ಲಿ ಇರುವ ಬಡ್ಡಿದರವೇ ಪೂರ್ಣ 5 ವರ್ಷಗಳ ಅವಧಿಗೆ ಅನ್ವಯಿಸುತ್ತದೆ.

ಲಾಕ್-ಇನ್ ಅವಧಿ

ಈ ಯೋಜನೆಗೆ 5 ವರ್ಷಗಳ ಅವಧಿ ಇರುತ್ತದೆ.

ಅಂದರೆ ನೀವು ಹೂಡಿಕೆ ಮಾಡಿದ ಹಣವನ್ನು 5 ವರ್ಷಗಳವರೆಗೆ ಉಳಿಸಬೇಕು.

ಮಧ್ಯದಲ್ಲಿ ಹಣ ಹಿಂಪಡೆಯಬಹುದೇ?

ಹೌದು, ಆದರೆ ಕೆಲವು ನಿಯಮಗಳಿವೆ.

1 ವರ್ಷದೊಳಗೆ

ಹಣ ಹಿಂಪಡೆಯಲು ಅವಕಾಶ ಇಲ್ಲ.

1 ರಿಂದ 3 ವರ್ಷದೊಳಗೆ

2% ಕಡಿತ ಮಾಡಲಾಗುತ್ತದೆ.

3 ರಿಂದ 5 ವರ್ಷದೊಳಗೆ

1% ಕಡಿತ ಮಾಡಲಾಗುತ್ತದೆ.

maturity ನಂತರ ಏನು ಮಾಡಬಹುದು?

5 ವರ್ಷಗಳ ನಂತರ:

- ಮೂಲ ಹಣವನ್ನು ಹಿಂಪಡೆಯಬಹುದು

- ಮತ್ತೆ ಹೊಸ POMIS ಖಾತೆ ತೆರೆಯಬಹುದು

- ಬೇರೆ ಯೋಜನೆಗೆ ಹಣ ವರ್ಗಾಯಿಸಬಹುದು

ತೆರಿಗೆ ಸಂಬಂಧಿತ ಮಾಹಿತಿ

- ಬಡ್ಡಿ ಆದಾಯ ತೆರಿಗೆಗೆ ಒಳಪಡುತ್ತದೆ

- TDS ಕಡಿತವಾಗುವುದಿಲ್ಲ

- ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ನಲ್ಲಿ ತೋರಿಸಬೇಕು

ಬ್ಯಾಂಕ್ FD ಮತ್ತು POMIS ನಡುವಿನ ವ್ಯತ್ಯಾಸ

ಬ್ಯಾಂಕ್ FD

- maturity ನಂತರ ಬಡ್ಡಿ ಸಿಗುತ್ತದೆ

- ಕೆಲವು ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಬಡ್ಡಿದರ ಕಡಿಮೆ

- ಮಾಸಿಕ ಆದಾಯ ಎಲ್ಲೆಡೆ ಲಭ್ಯವಿಲ್ಲ

POMIS

- ಪ್ರತಿ ತಿಂಗಳು ಆದಾಯ

- ಸರ್ಕಾರದ ಭದ್ರತೆ

- ಸ್ಥಿರ ಆದಾಯ

- ನಿವೃತ್ತರಿಗೆ ಸೂಕ್ತ

ನಿವೃತ್ತರಿಗೆ POMIS ಹೇಗೆ ಸಹಾಯಕ?

ನಿವೃತ್ತಿಯ ನಂತರ ಮಾಸಿಕ ಸಂಬಳ ಇರುವುದಿಲ್ಲ. ಪಿಂಚಣಿ ಸಾಕಾಗದಿದ್ದರೆ ಜೀವನ ನಿರ್ವಹಣೆ ಕಷ್ಟವಾಗಬಹುದು.

POMIS ಯೋಜನೆ ನಿವೃತ್ತರಿಗೆ:

- ನಿಯಮಿತ ಆದಾಯ ನೀಡುತ್ತದೆ

- ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳಿಗೆ ಸಹಾಯಕವಾಗುತ್ತದೆ

- ಮನೆಯ ಖರ್ಚು ನಿರ್ವಹಣೆಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ

- ಹಣದ ಸುರಕ್ಷತೆ ಒದಗಿಸುತ್ತದೆ

ಗೃಹಿಣಿಯರಿಗೆ ಈ ಯೋಜನೆಯ ಪ್ರಯೋಜನ

ಅನೇಕ ಗೃಹಿಣಿಯರು ತಮ್ಮ ಉಳಿತಾಯವನ್ನು ಸುರಕ್ಷಿತವಾಗಿ ಹೂಡಿಕೆ ಮಾಡಲು ಬಯಸುತ್ತಾರೆ.

ಈ ಯೋಜನೆಯ ಮೂಲಕ:

- ಪ್ರತಿ ತಿಂಗಳು ಆದಾಯ ಪಡೆಯಬಹುದು

- ಮನೆಯ ಖರ್ಚಿಗೆ ಸಹಾಯವಾಗುತ್ತದೆ

- ಭವಿಷ್ಯದ ಆರ್ಥಿಕ ಭದ್ರತೆ ಸಿಗುತ್ತದೆ

ಮಕ್ಕಳ ಭವಿಷ್ಯಕ್ಕಾಗಿ ಉತ್ತಮ ಆಯ್ಕೆ

ಮಕ್ಕಳ ಹೆಸರಿನಲ್ಲಿ ಖಾತೆ ತೆರೆಯುವುದರಿಂದ:

- ಶಿಕ್ಷಣ ವೆಚ್ಚಗಳಿಗೆ ಹಣ ಸಂಗ್ರಹಿಸಬಹುದು

- ಉಳಿತಾಯ ಅಭ್ಯಾಸ ಬೆಳೆಸಬಹುದು

- ಭವಿಷ್ಯದ ಭದ್ರತೆ ಸಿಗುತ್ತದೆ

ಗ್ರಾಮೀಣ ಜನರಿಗೆ POMIS ಮಹತ್ವ

ಗ್ರಾಮೀಣ ಪ್ರದೇಶಗಳಲ್ಲಿ ಬ್ಯಾಂಕ್ ಸೇವೆಗಳು ಎಲ್ಲೆಡೆ ಲಭ್ಯವಿಲ್ಲದಿದ್ದರೂ ಪೋಸ್ಟ್ ಆಫೀಸ್ ಸೇವೆಗಳು ಬಹುತೇಕ ಎಲ್ಲ ಗ್ರಾಮಗಳಲ್ಲೂ ಲಭ್ಯವಿವೆ.

ಇದರಿಂದ ಗ್ರಾಮೀಣ ಜನರು ಸುಲಭವಾಗಿ ಈ ಯೋಜನೆಯ ಪ್ರಯೋಜನ ಪಡೆಯಬಹುದು.

ಮಹಿಳೆಯರಿಗೆ ವಿಶೇಷ ಲಾಭ

ಮಹಿಳೆಯರು ಸ್ವಂತ ಉಳಿತಾಯವನ್ನು ಸುರಕ್ಷಿತವಾಗಿ ಹೂಡಿಕೆ ಮಾಡಿ ಮಾಸಿಕ ಆದಾಯ ಪಡೆಯಬಹುದು.

ಇದು ಆರ್ಥಿಕ ಸ್ವಾವಲಂಬನೆಗೆ ಸಹಾಯಕ.

ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಅತ್ಯುತ್ತಮ ಯೋಜನೆ

ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಸುರಕ್ಷತೆ ಅತ್ಯಂತ ಮುಖ್ಯ.

POMIS ಯೋಜನೆ:

- ಸ್ಥಿರ ಆದಾಯ ನೀಡುತ್ತದೆ

- ಹಣದ ಸುರಕ್ಷತೆ ಒದಗಿಸುತ್ತದೆ

- ಕಡಿಮೆ ಒತ್ತಡದ ಹೂಡಿಕೆ ವಿಧಾನವಾಗಿದೆ

ಪೋಸ್ಟ್ ಆಫೀಸ್ ಯೋಜನೆಗಳ ಮೇಲೆ ಜನರ ವಿಶ್ವಾಸ ಏಕೆ ಹೆಚ್ಚು?

- ಸರ್ಕಾರದ ಬೆಂಬಲ

- ಹಲವು ವರ್ಷಗಳ ವಿಶ್ವಾಸಾರ್ಹ ಸೇವೆ

- ಗ್ರಾಮೀಣ ಪ್ರದೇಶದಲ್ಲೂ ಲಭ್ಯತೆ

- ಸರಳ ಪ್ರಕ್ರಿಯೆ

- ಸುರಕ್ಷಿತ ಹಣಕಾಸು ವ್ಯವಸ್ಥೆ

POMIS ಯೋಜನೆಯಲ್ಲಿ ಗಮನಿಸಬೇಕಾದ ಅಂಶಗಳು

- ಇದು ದೀರ್ಘಾವಧಿ ಹೂಡಿಕೆ

- ತುರ್ತು ಹಣದ ಅಗತ್ಯವಿದ್ದರೆ penalty ಇರುತ್ತದೆ

- ಬಡ್ಡಿದರ ಬದಲಾಗಬಹುದು

- ತೆರಿಗೆ ಅನ್ವಯಿಸಬಹುದು

ಸಾಮಾನ್ಯವಾಗಿ ಕೇಳಲಾಗುವ ಪ್ರಶ್ನೆಗಳು

1. NRI ಗಳು ಖಾತೆ ತೆರೆಯಬಹುದೇ?

ಇಲ್ಲ.

2. ಒಂದಕ್ಕಿಂತ ಹೆಚ್ಚು ಖಾತೆ ತೆರೆಯಬಹುದೇ?

ಹೌದು, ಆದರೆ ಒಟ್ಟು ಮಿತಿ ಮೀರಬಾರದು.

3. ಪ್ರತಿ ತಿಂಗಳು ಬಡ್ಡಿ ಯಾವಾಗ ಬರುತ್ತದೆ?

ಖಾತೆ ತೆರೆಯುವ ದಿನಾಂಕದ ಆಧಾರದ ಮೇಲೆ ಪ್ರತಿ ತಿಂಗಳು ಜಮೆಯಾಗುತ್ತದೆ.

4. ಆನ್ಲೈನ್ ಮೂಲಕ ಖಾತೆ ತೆರೆಯಬಹುದೇ?

ಕೆಲವು ಸೇವೆಗಳು ಡಿಜಿಟಲ್ ಆಗಿದ್ದರೂ ಸಾಮಾನ್ಯವಾಗಿ ಪೋಸ್ಟ್ ಆಫೀಸ್ಗೆ ಭೇಟಿ ಅಗತ್ಯ.

5. maturity ನಂತರ ಸ್ವಯಂಚಾಲಿತ renewal ಇದೆಯೇ?

ಇಲ್ಲ. ಹೊಸದಾಗಿ ಅರ್ಜಿ ಸಲ್ಲಿಸಬೇಕು.

POMIS ಮತ್ತು Senior Citizen Savings Scheme ಹೋಲಿಕೆ

POMIS

- ಎಲ್ಲರಿಗೂ ಲಭ್ಯ

- ಮಾಸಿಕ ಆದಾಯ

- 5 ವರ್ಷದ ಅವಧಿ

SCSS

- ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಮಾತ್ರ

- ಹೆಚ್ಚಿನ ಬಡ್ಡಿದರ

- ತ್ರೈಮಾಸಿಕ ಆದಾಯ

ಹಣಕಾಸು ತಜ್ಞರ ಅಭಿಪ್ರಾಯ

ಹಣಕಾಸು ತಜ್ಞರ ಪ್ರಕಾರ, ತಮ್ಮ ಹಣವನ್ನು ಸುರಕ್ಷಿತವಾಗಿ ಉಳಿಸಿಕೊಂಡು ನಿಯಮಿತ ಆದಾಯ ಪಡೆಯಲು ಬಯಸುವವರಿಗೆ POMIS ಉತ್ತಮ ಆಯ್ಕೆಯಾಗಿದೆ.

ವಿಶೇಷವಾಗಿ ನಿವೃತ್ತಿ ಯೋಜನೆಯಲ್ಲಿ ಇದು ಪ್ರಮುಖ ಪಾತ್ರ ವಹಿಸುತ್ತದೆ.

ಭವಿಷ್ಯದಲ್ಲಿ POMIS ಯೋಜನೆಯ ಮಹತ್ವ

ಬ್ಯಾಂಕ್ ಬಡ್ಡಿದರಗಳು ಮತ್ತು ಮಾರುಕಟ್ಟೆಯ ಅನಿಶ್ಚಿತತೆ ಹೆಚ್ಚುತ್ತಿರುವ ಸಂದರ್ಭದಲ್ಲಿ ಜನರು ಸುರಕ್ಷಿತ ಹೂಡಿಕೆಗಳತ್ತ ಹೆಚ್ಚು ಮುಖ ಮಾಡುತ್ತಿದ್ದಾರೆ.

ಈ ಹಿನ್ನೆಲೆಯಲ್ಲಿ POMIS ಯೋಜನೆಯ ಮಹತ್ವ ಇನ್ನಷ್ಟು ಹೆಚ್ಚಾಗುವ ಸಾಧ್ಯತೆ ಇದೆ.

ಕುಟುಂಬದ ಆರ್ಥಿಕ ಯೋಜನೆಯಲ್ಲಿ POMIS ಪಾತ್ರ

ಕುಟುಂಬದ ಮಾಸಿಕ ಖರ್ಚುಗಳನ್ನು ನಿರ್ವಹಿಸಲು ಸ್ಥಿರ ಆದಾಯ ಅಗತ್ಯ.

POMIS ಮೂಲಕ:

- ವಿದ್ಯುತ್ ಬಿಲ್

- ಔಷಧಿ ವೆಚ್ಚ

- ದಿನಸಿ ಖರ್ಚು

- ಮಕ್ಕಳ ಶಿಕ್ಷಣ ವೆಚ್ಚ

ಇತ್ಯಾದಿಗಳನ್ನು ಸುಲಭವಾಗಿ ನಿರ್ವಹಿಸಬಹುದು.

ಉದ್ಯೋಗಿಗಳಿಗೂ ಈ ಯೋಜನೆ ಉಪಯುಕ್ತವೇ?

ಹೌದು. ಉದ್ಯೋಗದಲ್ಲಿರುವವರು ಕೂಡ ತಮ್ಮ ಹೆಚ್ಚುವರಿ ಉಳಿತಾಯವನ್ನು ಇಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಬಹುದು.

ಇದು ಭವಿಷ್ಯದ ಹೆಚ್ಚುವರಿ ಆದಾಯದ ಮೂಲವಾಗಬಹುದು.

POMIS ಖಾತೆ ವರ್ಗಾವಣೆ ಸಾಧ್ಯವೇ?

ಹೌದು. ಒಂದು ಪೋಸ್ಟ್ ಆಫೀಸ್ನಿಂದ ಮತ್ತೊಂದು ಪೋಸ್ಟ್ ಆಫೀಸ್ಗೆ ಖಾತೆಯನ್ನು ವರ್ಗಾಯಿಸಬಹುದು.

ಖಾತೆ ಮುಚ್ಚುವ ವಿಧಾನ

ಖಾತೆ ಮುಚ್ಚಲು:

- ಅರ್ಜಿ ಸಲ್ಲಿಸಬೇಕು

- ಪಾಸ್ಬುಕ್ ನೀಡಬೇಕು

- ಗುರುತಿನ ದಾಖಲೆ ತೋರಿಸಬೇಕು

POMIS ಯೋಜನೆಯ ಸಕಾರಾತ್ಮಕ ಪರಿಣಾಮಗಳು

- ಉಳಿತಾಯ ಹೆಚ್ಚಳ

- ಆರ್ಥಿಕ ಭದ್ರತೆ

- ನಿವೃತ್ತಿ ಜೀವನ ಸುಧಾರಣೆ

- ಕುಟುಂಬದ ಸ್ಥಿರತೆ

ಆರ್ಥಿಕ ಶಿಕ್ಷಣದಲ್ಲಿ ಪೋಸ್ಟ್ ಆಫೀಸ್ ಯೋಜನೆಗಳ ಪಾತ್ರ

ಪೋಸ್ಟ್ ಆಫೀಸ್ ಯೋಜನೆಗಳು ಜನರಲ್ಲಿ ಹಣಕಾಸಿನ ಅರಿವು ಮೂಡಿಸುತ್ತವೆ.

ವಿಶೇಷವಾಗಿ ಗ್ರಾಮೀಣ ಜನರಿಗೆ:

- ಉಳಿತಾಯದ ಮಹತ್ವ

- ಸುರಕ್ಷಿತ ಹೂಡಿಕೆ

- ಭವಿಷ್ಯ ಯೋಜನೆ

ಇವುಗಳ ಬಗ್ಗೆ ಅರಿವು ಮೂಡಿಸುತ್ತದೆ.

ಮಹಿಳಾ ಸ್ವಸಹಾಯ ಸಂಘಗಳಿಗೆ ಉಪಯುಕ್ತ ಯೋಜನೆ

ಮಹಿಳಾ ಸ್ವಸಹಾಯ ಸಂಘಗಳು ತಮ್ಮ ಉಳಿತಾಯವನ್ನು ಸುರಕ್ಷಿತವಾಗಿ ಹೂಡಿಕೆ ಮಾಡಲು ಈ ಯೋಜನೆಯನ್ನು ಬಳಸಬಹುದು.

ಭವಿಷ್ಯಕ್ಕಾಗಿ ಹಣಕಾಸು ಯೋಜನೆ ಅಗತ್ಯವೇ?

ಹೌದು. ಇಂದಿನ ಕಾಲದಲ್ಲಿ ಕೇವಲ ಆದಾಯ ಸಾಕಾಗುವುದಿಲ್ಲ.

ಭವಿಷ್ಯಕ್ಕಾಗಿ:

- ಉಳಿತಾಯ

- ಹೂಡಿಕೆ

- ವಿಮೆ

- ನಿವೃತ್ತಿ ಯೋಜನೆ

ಇವೆಲ್ಲವೂ ಅಗತ್ಯ.

POMIS ಈ ಯೋಜನೆಗಳಲ್ಲಿ ಒಂದು ಪ್ರಮುಖ ಭಾಗವಾಗಬಹುದು.

ಕಡಿಮೆ ರಿಸ್ಕ್ ಹೂಡಿಕೆ ಹುಡುಕುವವರಿಗೆ ಅತ್ಯುತ್ತಮ ಆಯ್ಕೆ

ಬಹಳಷ್ಟು ಜನರು ರಿಸ್ಕ್ ತೆಗೆದುಕೊಳ್ಳಲು ಇಷ್ಟಪಡುವುದಿಲ್ಲ.

ಅಂತಹವರಿಗೆ:

- ಸುರಕ್ಷತೆ

- ಸ್ಥಿರ ಆದಾಯ

- ಸರ್ಕಾರದ ಭರವಸೆ

ಒದಗಿಸುವ POMIS ಅತ್ಯುತ್ತಮ ಆಯ್ಕೆ.

ಶೇರು ಮಾರುಕಟ್ಟೆ ಮತ್ತು POMIS ನಡುವಿನ ವ್ಯತ್ಯಾಸ

ಶೇರು ಮಾರುಕಟ್ಟೆ

- ಹೆಚ್ಚು ರಿಸ್ಕ್

- ಹೆಚ್ಚು ಲಾಭ ಸಾಧ್ಯತೆ

- ನಷ್ಟದ ಸಾಧ್ಯತೆ

POMIS

- ಕಡಿಮೆ ರಿಸ್ಕ್

- ಸ್ಥಿರ ಆದಾಯ

- ಸುರಕ್ಷಿತ ಹೂಡಿಕೆ